FIを解釈するなら

私の思うFIは 「 支出 = 不労所得 」であることです。

方法として

下記のような順番で経済的自由(FI)になる目標を立ててみました。

現状の把握 → ライフプラン作成 → 将来予算算出 → 目標貯金額算出

現状の把握

現状の把握は家計簿をつけたりするの?

やったことあるけど続かないし、面倒だなー

マネーフォワードMEっていうアプリを

利用すると便利みたいね

現状の収入と支出を洗い出してみました。

- マネーフォワードMEに銀行口座を登録する

- 月の支出を3か月程度算出する

- 収支金額を年間換算する

- 最後に口座残高を確認する

これにより自分は年間○○○万円の収入があり、

年間○○○万円の支出があることが数値化されわかった。

最後に、持っている銀行の通帳を確認して、残高を把握する。

例えば・・・

年間収入700万円

年間支出600万円

銀行残高1000万円

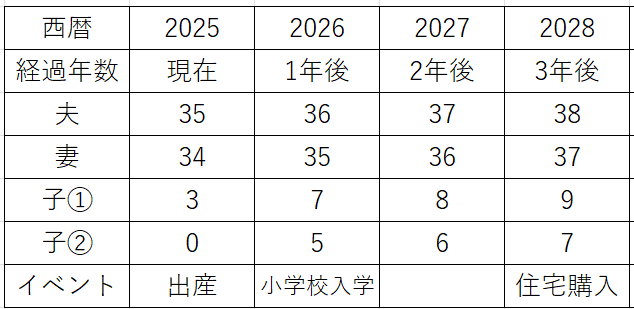

ライフプラン作成

ここからライフプランを考えていきます。

- 現時点の年齢を軸に表にしていきます。

- 私 ○○歳

- 配偶者 ○○歳

- 子 ○○歳

- 子 ○○歳

- 父 ○○歳

- 母 ○○歳

- 主に下記のような項目を「人」・「年齢」に当てはめていきます。

- 結婚、出産、子育て

- 住宅購入、マイホームの購入

- 自動車購入

- 子供の進学

- 親の介護

- 退職、老後の生活

- 旅行

- 親からの相続

- 転職、起業

- 終活

将来予算算出

私にとって、これが難しいところでした。

なぜなら、未来の予測をするからです。

1つのイベントに対して、金銭的以外にも考える必要があります。

例えば、子供の学費。

いくら?の前に、公立?私立?問題があります。

親の方針は、夫だけでなく、妻の考えも考慮しなければなりません。

仮に私立にするとしても、受験に失敗することもあります。

3つのことを基本として考えることにしました。

- 支出は悲観的に多めにする

- (例)公立私立で悩んでいるなら高い方を採用する

- (例)購入物に対して、現在の価格より数%高く見積もる

- 収入も悲観的に少なめにする

- (例)ボーナスはないものとして考える

- (例)年金受給を考慮しないで考える

- 未来予測は変わることが前提、都度計画を変更する

- (例)結婚したタイミング

- (例)子供の小中高大の入学のタイミング

これらを考慮してライフイベント表にその年に金額を加えていきます。

目標貯金額算出

残高×4%を配当(不労)所得と考える。

何で4%なのかと言うと、インデックス投資が約5%で運用できると仮定して、

そこから悲観的に1%を引いた率で考えました。

ここは個々に考え方が異なると思います。

残高約1000万円 × 4% = 40万円

この40万円では「FI」にはなりません。

ではいくらで年間支出の約600万円を賄えるでしょうか?

答えは・・・

600万円 ÷ 4% = 1億5000万円 です。

ここまで行くのは至難の業ですが、

近づくほど、生活も楽になります。

目標ははるか遠いですが、頑張りがいがあると思います。

皆さんも参考にしていただければ幸いです。

コメント